助成金交付申請書作成の手引き

助成金交付申請書とは

- 助成金交付申請書とは

-

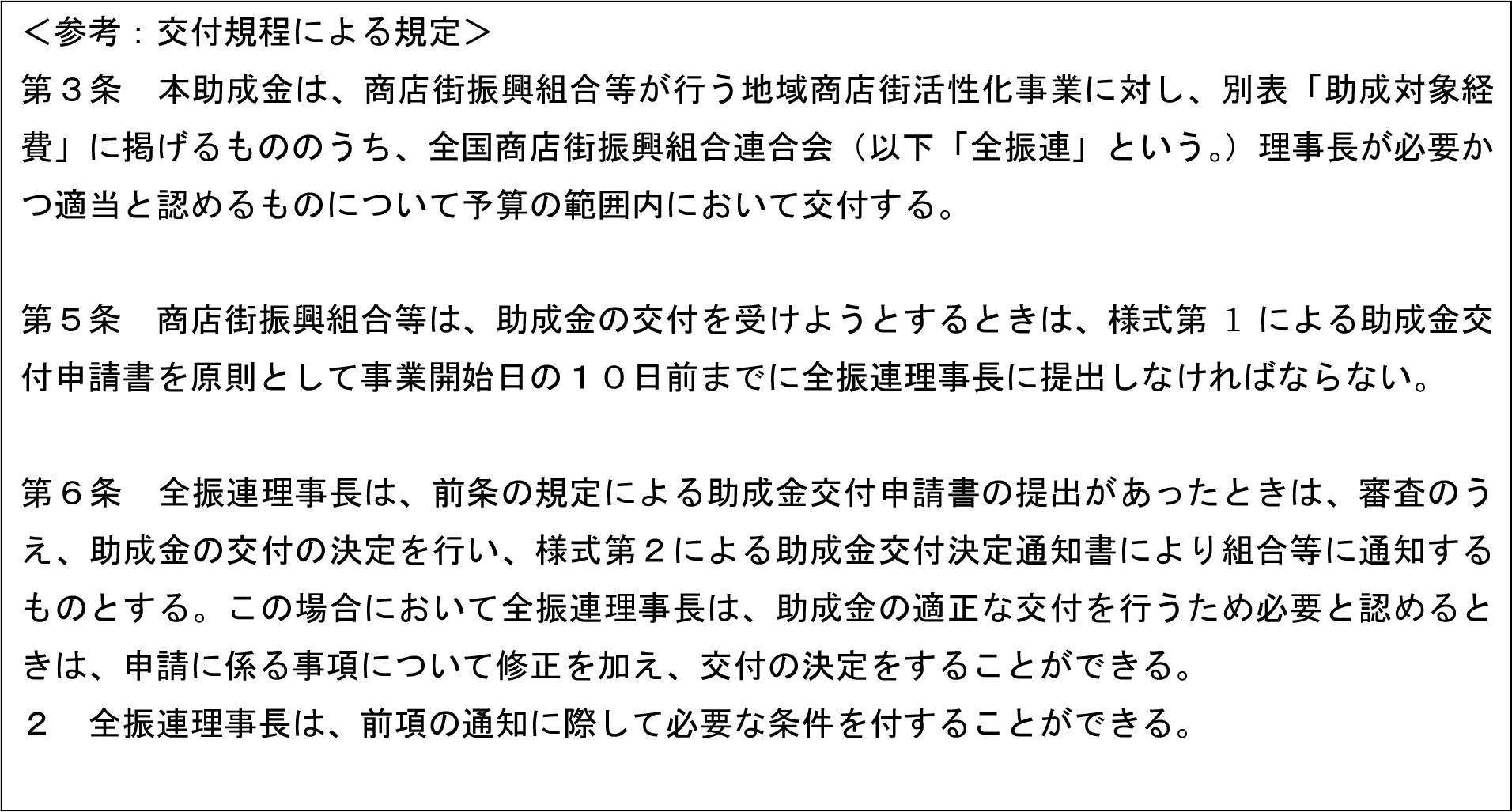

地域商店街活性化事業を実施する場合、まず応募要領に従って応募申請をしていただき、外部審査員による審査及び第3者委員会による採択決定の後、事業実施商店街が公表される運びとなります。

しかし、この段階ですぐ事業が実施できるわけではなく、委員会の審査による指摘事項等を踏まえて「助成金交付申請書」を改めて作成し、事業内容や経費内容等についての審査による助成金交付決定を受けてから実施の運びとなります。

このことから、助成金交付申請書は、実行計画・実行予算としての性格を有しますので、応募申請時の内容をさらに吟味していただく必要があります。特に、全振連からの採択時留意事項において、助成対象外経費の有無、謝金や景品等に関する支出の上限に関する注意等実際の経費支出に関する留意点を踏まえて作成していただく必要があります。

また、交付決定に際し、全振連より事業実施における留意事項等を付する場合がありますので、これらについても十分勘案のうえ事業を実施してください。

さらに、助成金交付申請書は、交付規程第5条において、原則として事業開始の10日前までに提出していただくこととなっていますのでご注意ください。

交付申請書作成のポイント

- 助成金交付申請書【様式第-1】

-

<申請書作成上の留意点>

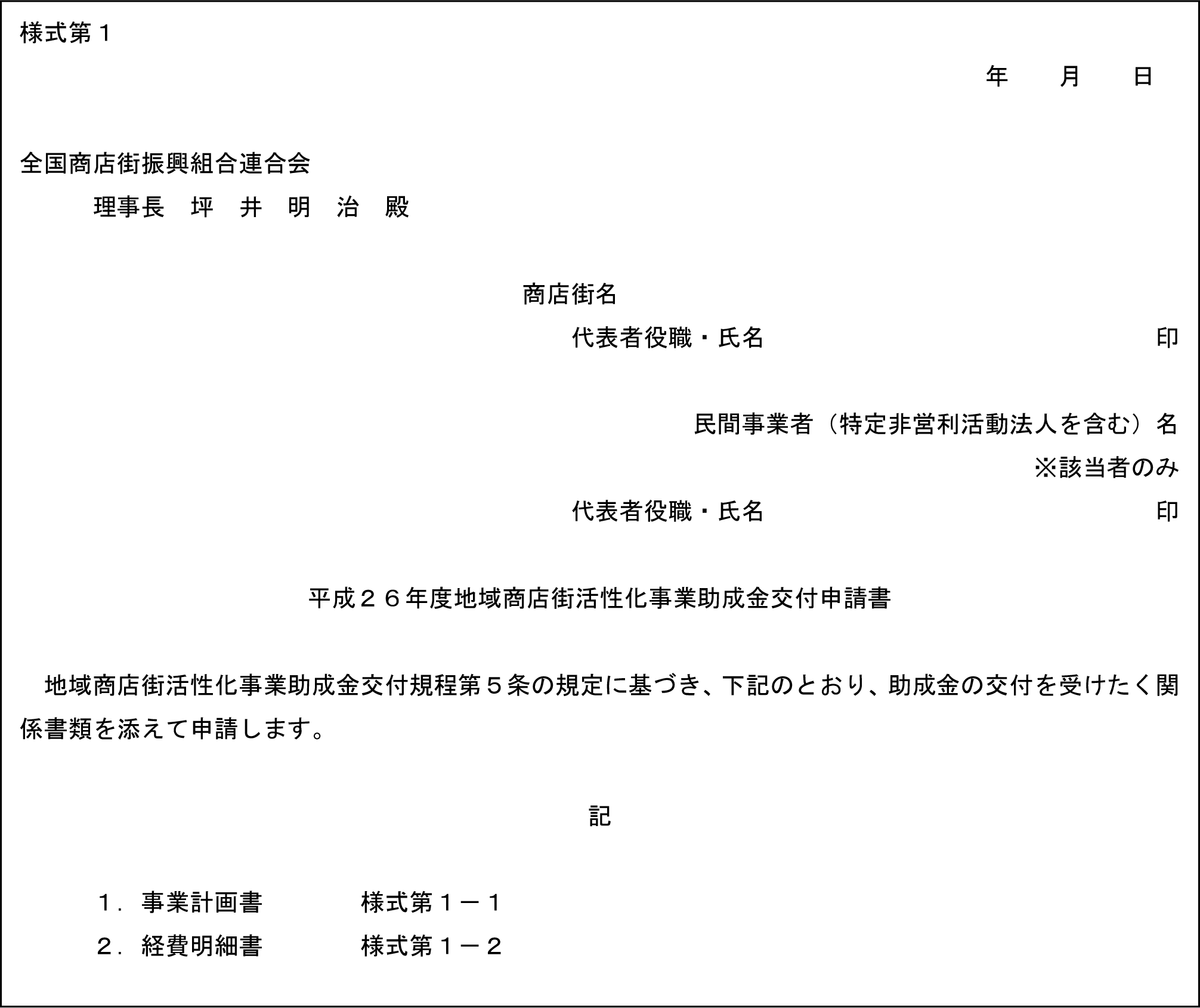

①申請書の提出日を必ずご記入ください。

②商店街名及び代表者の役職名が定款(規約)記載の名称と違う場合があります。再度ご確認ください。

③代表者印が違う場合があります。再度ご確認ください。 - 事業計画書【様式第1-1】

-

<事業計画書作成上の留意点>

1-①事業名

・応募申請時と同じ事業名であることが必要です。副題を加える等の変更は問題ありません。

1-②事業実施予定期間

・事業実施期間は、事業の準備段階から支払いの終了・実績報告書の取りまとめまでです。

イベントの期間のみの記載等がありますのでご注意ください。

・終了時期の最終は27年3月31日となっていますが、3月31日までに全振連に実績報告を提出して いただくこととなっていますので、支払から実績報告書の取りまとめ期間を想定して事業期間を設定し てください。

1-③商店街の概況

・商店街を取り巻く状況、現在直面している課題、商店街で現在実施している事業の状況、今回の事業の 目的等を具体的に記載してください。

1-④商店街の若手リーダー・女性部等の参画状況

・商店街の将来や事業の成功に結びつく重要な事項です。青年部や女性部がなくても若手リーダーや女性 の関係者が本事業にどう関わるかについて記載してください。

1-⑤本事業の実施体制及び他機関との連携体制

・本事業の実施体制については商店街の内部体制を中心に記載してください。他機関との連携に

ついては、地域コミュニティ強化の観点から行政、支援機関、地域の各種団体、教育機関等との連携に ついて記載してください。

1-⑥事業の概要

・事業の概要については、実施される事業ごとに、どのように実施されるのか、具体的にその内容を記載 してください。また、経費明細書に経費が計上されているが、事業計画からは判断できない等のケース もありますので、経費明細書との整合性にもご配意ください。

・実施されるイベントについては、その名称と開催日を記載してください。

1-⑦継続事業の場合の新規性

・今回実施される事業が新規事業か継続事業かどちらかに必ず○をしてください。

・商店街が従来から実施している事業は継続事業として取り扱われます。継続事業については何らかの新 規性を盛り込んで頂くことが必要となりますので、新規性の内容を具体的に記載してください。

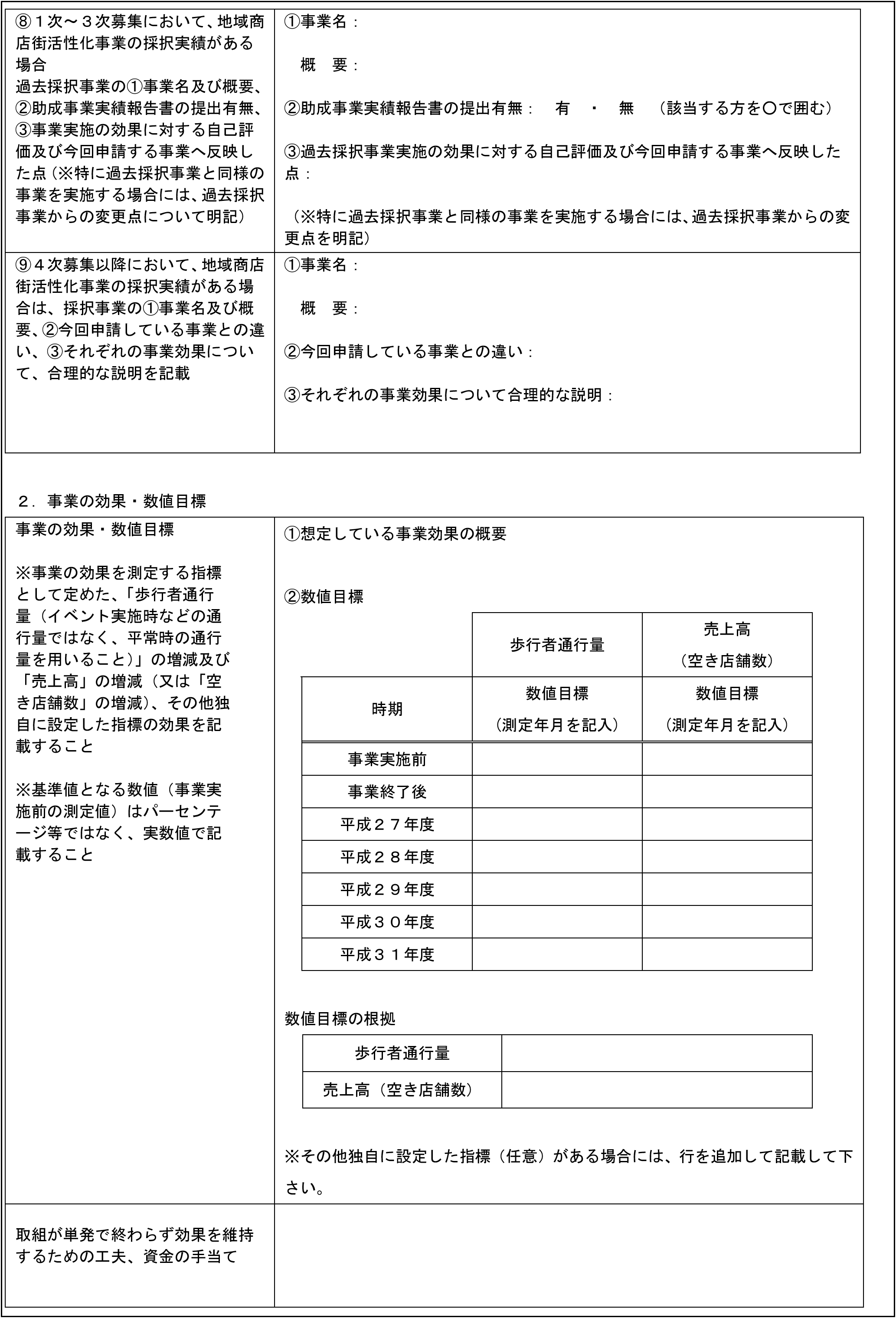

1-⑧過去の事業において採択実績がある場合

・これまでに本事業での採択実績がある場合は、実施した事業についての評価と、今回の事業への成果の 反映について記載して頂く必要があります。具体的に記載してください。

2-①事業の効果について

・想定している事業効果については、本事業の実施によりどのような効果を期待しているのか具体的に記 載してください。

2-②数値目標について

・数値目標は歩行者通行量と売上高ないしは空き店舗数です。募集要領の記載例を参考に実数で記載する とともに、いずれも調査の時点を明確にしてください。

・事業実施後の調査及び5年間の目標について、その根拠を具体的に記載してください。

2―③事業効果を維持するための工夫・資金手当てについて

・事業終了後、事業の効果をどう維持していくのか、またその資金手当ての方策について、具体的に記載 してください。 - 経費明細書【様式第1-2】

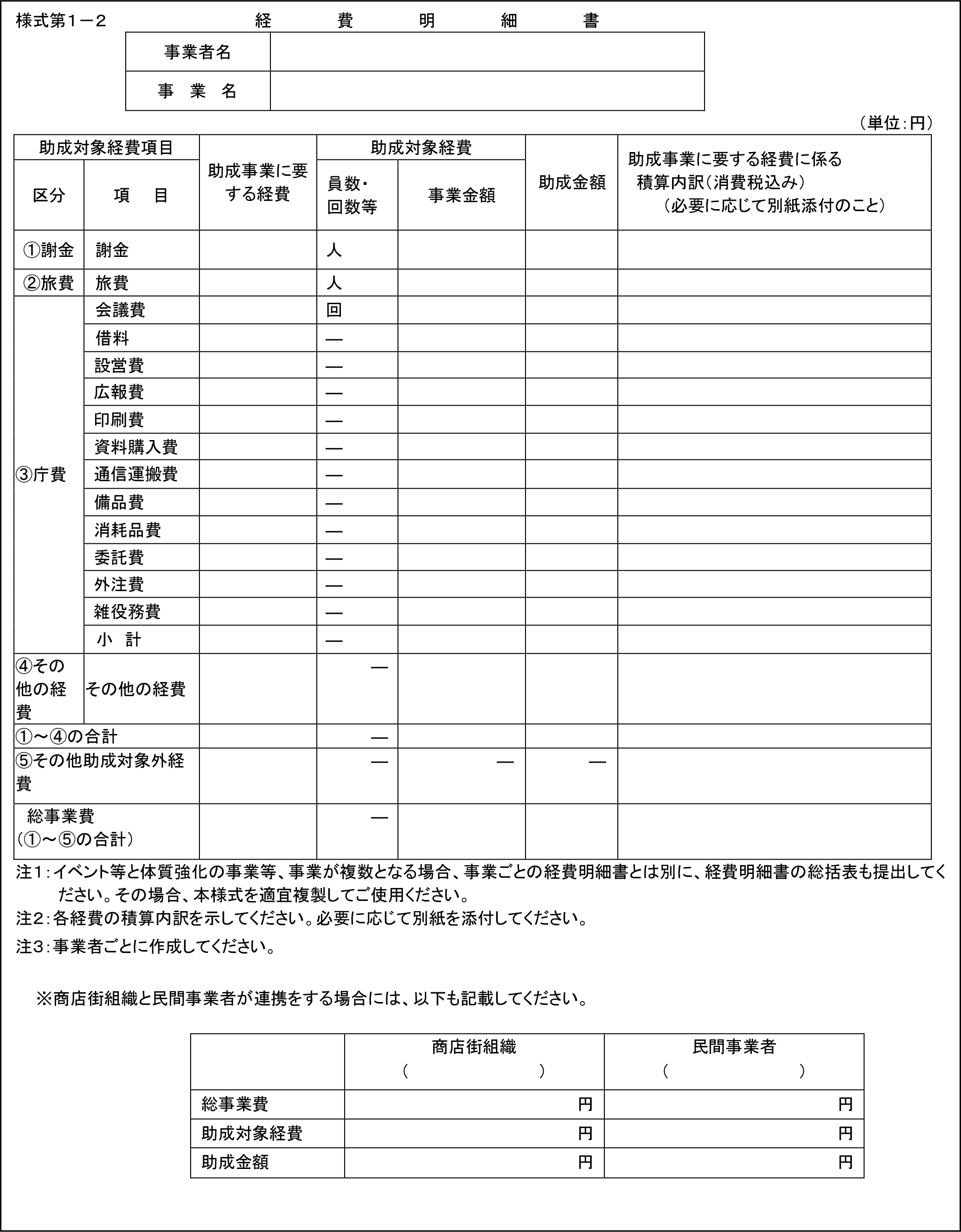

<経費明細書作成上の留意点>

①複数の事業を実施される場合には、総括表と事業ごとの明細書を作成してください。

②連携体で申請される場合には、全体の総括表、商店街組織の支出に関する総括表、民間事業者の支出に 関する総括表とそれぞれ事業ごとの明細書を作成してください。

③計上されている経費について、謝金や委託費、景品代等のように、助成額の上限が設定されているもの についてその範囲内にあるか注意してください。

④複数の業務を同一の事業者に発注する場合、委託費と見做されるケースがありますから、こうした場合 は発注の方法についてご注意ください。

⑤計上されている経費について、助成対象外の経費(システム開発費、着ぐるみ、飲食費等)が計上され ていないか注意してください。

⑥積算内訳は具体的に記載してください。

⑦積算内訳等を確認するための参考資料として、原則10万円以上の発注については見積書(1通)をご 提出ください。なお、見積書の徴求が難しい場合等はその旨を記載した文書を添付していただくか担当 者宛てご連絡ください。

助成対象経費と支出に際してのポイント

- 助成対象経費と支出に際してのポイント

-

<謝 金>

本事業の対象となる謝金は、本事業を行うために必要な専門家のアドバイスや講演などに対する

謝金です。

①助成金額は、1事業当たり40万円を限度とします。

②商店街振興組合等は、全振連が定めた経費支出基準(実施要領参照)により支給しなければなり

ません。ただし、別途規程を定めている場合はこの限りではありませんが、本事業ではここで定めてい る経費支出基準の金額を支給の上限とします。

③謝金は、プロ・セミプロ(いわゆる生業としている)への支払いが対象です。学生のブラスバンド、踊 りや太鼓のサークルなどへの謝礼は、謝金には該当しませんのでご注意ください。

④委託先(コンサルタント事務所等)がイベント等の企画・運営を行い、委託先の担当者が委員会(イベ ントの打ち合わせ会議等)に出席する場合は、委託に関する派生業務となるため、専門委員としての謝 金の支払いはできませんのでご注意ください。

⑤必要に応じ源泉徴収相当額10.21%を差し引いて支給することになります。また、源泉徴収相当額は、 その都度商店街振興組合等において納税してください。

⑥謝金支給明細(様式1)を作成し、支払いは原則、振込みとしてください。

⑦専門家のアドバイスや講演等の実施に際しては、書面による依頼状を作成するとともに本人の承諾書を 得てください。

⑧料理教室や講演会、街ゼミ等を開催した場合は、その写真を添付してください。 また、簡単な開催記録 あるいはコンサルティング等の場合もその記録等を作成してください。

<旅 費>

本事業の対象となる旅費は、本事業を行うために必要な国内旅費がです。

①専門家旅費及び役職員旅費は、全振連が定める旅費支給細則(実施要領参照)により支給します。ただ し、別途規程を定めている場合はこの限りではありませんが、本事業ではここで定めている経費支出基 準の金額を支給の上限とします。

②謝金を支給する場合は謝金と旅費の合計額から源泉徴収相当額10.21 %を差し引いて支給してくだ さい。また、源泉徴収相当額は、そのつど組合等において納税してください。

③領収書(請求書付きのもの、様式2)は、必要事項を記入のうえ自署(住所、氏名)と押印を必ず受け てください。

④役職員旅費においては、出張伺書(様式3)により決裁を受けてください。また、出張後遅滞なく出張 復命(様式4)を作成してください。

⑤航空賃の請求は、搭乗時の半券及び支払いを証する書類を提出してください。

⑥宿泊費を包含する航空券パック(旅行会社等が扱うビジネスパック等)を利用した場合は、パック料金 と組合等が定めた旅費支給細則等による航空賃と宿泊料の合計額と比較して安価な料金を支給します。 また、パック料金に含まれる食事代は対象外とし、パック旅行の内容を確認できる書類及び支払いを証 する書類を提出してください。

⑦謝金を伴わない旅費支給のみの場合であっても、専門家のアドバイスや委員会等の実施の際には依頼状 を整備するとともに本人の承諾書を得てください。

⑧多人数での研修・視察については、原則として助成対象外です。出張者は、事業遂行における 必要最小 限の人数で実施してください。 (*旅費の支出に伴う「出張伺書」については、出張復命、旅費

計算書、領収書等で出張の事実や、経費の妥当性が確認できる場合は、省略することが可能です。)

<会議費>

本事業の対象となる会議費は、本事業を行うために必要な会議に係るお茶代(コーヒー・紅茶等)です。

①菓子代や弁当代は助成対象外です。

②講習会やシンポジウムにおけるお茶代は助成対象外です。

③お茶代については、出席者を確認し必要最小限な数量とし、処理してください。

④会議開催毎に出席者の氏名等を記載した会議等開催結果の報告書を作成してください。

<借 料>

本事業の対象となる借料は、本事業を行うために必要な会議、イベント会場等に係る借料等とし、貸付者は原則として会議室等の貸付業務を行っている者になります。

①事業実施商店街振興組合等が行っている部屋の貸出等は助成対象外です。

②イベントにおける駐車場は「借料」で処理してください。ただし、出張先での駐車場代は助成対象外で す。

③事業に必要なレンタカーの借上げは「借料」で処理してください。ただし、ガソリン代、高速道路通行 料等は対象外です。

④視察にレンタカーを使用する場合が想定されますが、原則として助成対象外です。視察に伴う旅費は「 旅費支給細則」により、公共交通機関の利用を前提として算出してください。 (*借料の支出に伴う「 仕様書」及び「納品書」については、見積書、請求書及び領収書を持って調達した物品等が確認できる 場合は、省略することが可能です。)

<設営費>

本事業の対象となる設営費は、本事業を行うために必要な舞台装置等(電気、看板、装飾、音響設備等に係る工事費及びレンタル料)やイルミネーション、イベント等に係る商店街装飾費用など主として物的な装置等の設営を図るために必要な経費とします。

①対象となる装置等は、本事業に限るものであること(事業終了後にも使用する物は対象外)が必要で、 舞台、放送施設を含めてすべてレンタル(レンタル業者等へ発注のこと、実態の不明な○○会等は対象 とならない)で対応してください。

②イベントスタッフのTシャツ・ジャンパー等は1着当たり3千円を上限とし、数量は必要最低限とし、 消費者向けの配布は助成対象外です。

③経費内訳に食材費、許認可費用、水道光熱費、保険料等が含まれる場合は、これらの費用は原則助成対 象外となりますのでご留意ください(借料、備品費、委託費とも共通です。)。 (*設営費の支出に伴 う「仕様書」及び「納品書」については、見積書、請求書及び領収書を持って調達した物品・設備等が 確認できる場合は、省略することが可能です。)

<広報費>

本事業の対象となる広報費は、本事業を行うために必要な新聞折込広告、新聞・雑誌等広告掲載、テレビ・ラジオCM、案内看板、のぼり、ホームページ制作、打上花火等、本事業の広報を行うために必要な経費とします。

①立看板、のぼり、フラッグ等の作成およびキャラクターやロゴの作成等は、本事業に限るものであるこ とが必要です(事業終了後も使用するものについては、助成対象外です。)。

②ポスター・チラシに企業広告を入れている場合は、企業広告収入分を助成金額から減額することとなり ます。

③事業を行うために必要な景品として、助成事業者の地元に関係する物産等を購入する経費(啓発普及品 を含む)であり、購入費合計金額は助成金交付額の10%以内とします。また、景品の選定にあたって は、事前に理事会等の決議を経てください。

④抽選会や福引き等の景品として、助成事業者の地元(商店街の所在する最少行政区域とその周辺の

地域)に関係する物産等を購入する場合であって、ポスター・チラシ等により不特定多数の者にあらか じめ周知した内容・個数以下の部分を対象とし、広報費に計上することができます。

⑤経費科目が広報費のみの計上の場合、フラッグ、チラシ、ポップ等の作成を同一業者に一括発注すると 助成対象とならない恐れがあるので、それぞれの専門事業者に分離・分割して発注してください。

⑥チラシ等印刷物については、配布内訳(折込記録等)を作成してください(印刷費とも共通)。チラシ等 の印刷物については、商店街が主催者である旨を明記してください。連名での共催等になっている場合 は、費用按分の場合もありますのでご留意ください。

⑦イベント事業等の集客効果を高めるためのWebサイトによる情報発信等は、「広報費」で処理してく ださい。ただし、通信販売システム等のシステム開発費は助成対象外です。 (*広報費の支出に伴う「 仕様書」及び「納品書」については、見積書、請求書及び領収書を持って調達した物品等が確認できる 場合は、省略することが可能です。)

<印刷費>

本事業の対象となる印刷費は、本事業の実施に伴う調査・事業報告書、ポスター・チラシ等の作成、商店街マップ、チケット等の印刷製本及び資料作成(コピー)等に係る経費とします。

①会議資料等をコピーした場合は、どの資料を何枚コピーしたか判別できる明細書を作成してください。

②全振連に提出する申請書及び実績報告書等の印刷は助成対象外です。 (*印刷費の支出に伴う

「仕様書」及び「納品書」については、見積書、請求書及び領収書を持って調達した物品等が確認でき る場合は、省略することが可能です。)

<資料購入費>

本事業の対象となる資料購入費は、本事業に必要な資料を購入する経費とします。

①資料の購入に当たっては、購入の必要性、使途及び購入部数等を明らかにした明細書を作成してくださ い。

②対象となる購入部数は、会議等の出席者数プラス事務局保管用の1冊です。

③実績報告時には、書籍・資料等のタイトルと金額がわかる表紙と裏表紙のコピーを提出してください。 (*資料購入費の支出に伴う「仕様書」及び「納品書」については、見積書、請求書及び領収書を持って調達した物品等が確認できる場合は、省略することが可能です。)

<通信運搬費>

本事業の対象となる通信運搬費は、本事業を行うために必要な切手、メール便、宅配便、運搬事業者に要する経費とします。

①商店街事務局等の電話代、インターネットの通信回線利用料は助成対象外です。

②通信運搬費については、領収書の他に送付先一覧、金額、使用理由等がわかる明細書を作成してくださ い。 (*通信運搬費の支出に伴う「仕様書」及び「納品書」については、見積書、請求書及び領収書を 持って実施した業務内容等が確認できる場合は、省略することが可能です。)

<備品費>

本事業の対象となる備品費は、本事業を行うために必要な備品であって、原則としてレンタルにより対応してください。

①対象となる備品は、当該事業のみで使用されることが確認できるものであることが必要です。事業終了 後も使用可能なものや、事業に使用されたことが特定できないものは助成対象外です。 (*備品費の支 出に伴う「仕様書」及び「納品書」については、見積書、請求書及び領収書を持って調達した物品等が 確認できる場合は、省略することが可能です。)

<消耗品費>

本事業の対象となる消耗品費は、本事業に係る事務用品や、イベント等に使用される物品等の経費とします。

①事業終了後も使用可能なものや、事業に使われたことが特定できないものは助成対象外です。

②コピー機のトナーのように、使用した量の特定が困難なものは助成対象外です。

③水道光熱費関係(水道代、ガソリン代、ガス代等)は、原則として助成対象外となりますのでご留意く ださい。 (*消耗品費の支出に伴う「仕様書」及び「納品書」については、見積書、請求書及び領収書 を持って調達した物品等が確認できる場合は、省略することが可能です。)

<委託費>

本事業の対象となる委託費は、本事業の実施に必要な企画立案や調査を伴う作業、又は複数の作業を統合的に発注するような場合にそれぞれ用いることを想定しており、委託に要する経費は、全体の事業経費(助成金額)の50%以内とします。

①業務等の委託を行う場合には、発注内容等の仕様書に基づいて見積り合わせ等を行って委託先を選定す るとともに、委託契約書、業務完了報告書、成果物(成果内容を記したもの)が必要となります。

②会場設営等と同一の業者に委託した場合、全てが委託費となる場合があるので、委託業者の選定にあた っては留意してください。 (*委託費の支出に伴う「仕様書」については、見積書、納品書、請求書及 び領収書を持って調達した成果物等が確認できる場合は、省略することが可能です。)

<外注費>

本事業の対象となる外注費は、本事業の実施に必要な業務であって、企画立案や調査を伴わず、商店街が指示した単一作業を行わせる場合や、原稿を提示し印刷製本のみを発注するような場合を想定しています。

①外注に当たっては、発注内容等の仕様書に基づいて見積り合わせ等を行って外注先を選定すると

ともに、納品書又は完了報告書を徴してください。 (*外注費の支出に伴う「仕様書」については、見 積書、請求書、納品書及び領収書を持って調達した物品等が確認できる場合は、省略することが可能で す。)

<雑役務費>

本事業の対象となる雑役務費は、本事業を行うために必要な臨時のアルバイト代とします。

①雑役務費は日給制とし、1人1日8,000円以内とします。

②商店街関係者(構成員、従業員、家族等)及び専門家は助成対象外です。

③アルバイトを使用した場合は、必ず補助者名簿(様式7)及び出勤簿(様式8)を作成してください。 また、領収書(様式6)には、自署(住所・氏名)と押印を必ず受けてください。

<その他の経費>

(その他の経費は、当初一般管理費を想定していましたが、一般管理費が認められないこととなったため、その他の経費は費目上存在しますが、具体的な支出対象は想定していません。)

各経費項目に共通する留意事項

- 各経費項目に共通する留意事項

- ①助成対象経費は、交付規程に基づく交付決定日以降に発生・発注し、事業期間中に支払いを完了すると ともに、本事業の対象として明確に区分でき、かつ、証拠書類によって金額等を確認できるものを対象 とします。

②主な証拠書類としては、仕様書(見積依頼書)、見積書、発注書、委託(請負)契約書、納品書(完了 報告書)、請求書、銀行振込受領書、領収書、写真、等があります。 見積書について、原則として10 万円以上50万円未満は1社、50万円以上100万円未満は2社、100万円以上は3社から徴取し てください。 なお、少額の発注で以下のような場合(1件当たりの発注金額が100万円以下のもの )については、見積書の徴取もしくは選定理由書の作成等を省略することができます。(見積書を省略 した場合は、その理由書を添付してください。)

イ.市場価格調査等を実施した場合

一般市場価格であることをカタログやWebサイト情報等で証明することが可能な場合は見積書等を省略できることとし、この場合の証拠書類としてはカタログやWebサイトのコピーを提出いただきます。

ロ.口頭照会による見積合わせを行い、この内容を何らかの記録に留めておいた場合

口頭による見積合わせを行った場合で、証拠書類として口頭での照会内容を文書化したものをもって見積書等を省略することができます。

ハ.市販品を店頭で購入する場合

市販品としてどこで購入しても値段に相違がない場合で、店頭で購入する場合は、見積書、発注書または契約書、請求書、納品書を省略し、領収書をもって足りることとします。

ニ.中小企業同士の取引の場合

補助事業受託以前からの継続する中小企業同士の取引であって、取引価格が補助事業開始前と相違がない場合は見積書の徴取を省略することができます(ただし、発注書または契約書、請求書は必要となります。)。

③100万円以上の発注については、可能な限り契約書を取り交わしてください。

④庁費に該当する請求書・領収書等には、単価、人数、金額、使用目的等を記載してください。

⑤本事業の助成対象経費が分かる元帳、現金出納帳(現金払いがある場合(会議費等少額の場合は

不要))を添付してください。

⑥見積書、請求書等の宛名が商店街の正式な名称になっているかご確認ください。

⑦領収書の但し書きには、購入内容を明記してください。

- 助成対象外となる経費の例:募集要領および実施要領より

- 【助成対象外となる経費】

①消費税は助成の対象としておりません。よって、上記の助成対象経費に係る消費税は助成対象外と

なります。

②着ぐるみ製作、ソフトウェア開発・取得等の経費など資産計上が必要になる経費は助成対象外と

なります。

③助成対象外の経費(例)

飲食費(材料を含む。)、謝礼(御礼、寸志、商品券等)、イベント会場等における売出し品等の

経費、商店街関係者(構成員、従業員、家族等)に支払う経費、保険料、道路使用・占有申請料、

振込み手数料、当該事業以外にも使用可能なものの経費(例えば、パソコン購入費。ただし、パソコン

については事業実施期間のみのレンタルであれば助成対象とする。)、領収書の宛名が交付申請者で

ないもの、交付決定より前に支出した経費、事業実施期間経過後に支出した経費等。